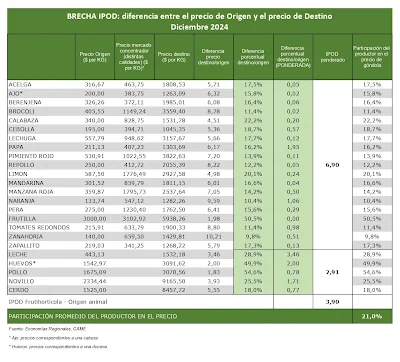

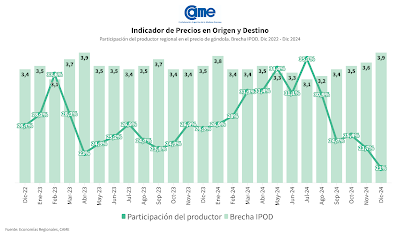

Según el Indicador de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en diciembre los precios de los agroalimentos se multiplicaron por 3,9 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $ 3,9 por cada $ 1 que recibió el productor.

En promedio, la participación del productor explicó un 21% de los precios de venta final, un 11,4% menos con respecto al mes anterior. La mayor participación la tuvieron los productores de pollo (54,6%), mientras que la menor fue para los de zanahoria (9,8%).

Durante diciembre de 2024, las economías regionales han enfrentado una situación difícil, caracterizada por un consumo débil y altos costos de producción que afectan directamente a los productores locales. La apertura de importaciones ha intensificado la competencia, dejando a los productores nacionales en desventaja debido a los elevados costos de insumos, logística e impuestos que encarecen la oferta local. En el Mercado Central de Buenos Aires (MCBA) se observó, en sus distintas naves, la entrada de uvas de mesa, cerezas, naranjas, limones y cebollas, por mencionar algunos productos de distintas procedencias.

La brecha en los productos frutihortícolas y en los de origen animal

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 6,9 veces en diciembre, lo que representa un incremento del 19% con respecto a noviembre.

IPOD de origen animal: por los cinco productos y subproductos de origen animal que componen la canasta IPOD, el consumidor abonó 2,9 veces más de lo que recibió el productor. No se registraron variaciones con respecto al mes anterior.

Mayores y menores brechas IPOD de diciembre

Productos con mayores brechas IPOD mensuales

La zanahoria (10,2 veces), la naranja (9,6 veces), el tomate redondo (8,8 veces), el brócoli (8,8 veces) y el repollo (8,2 veces), fueron los cinco productos que presentaron mayores diferencias entre los precios de origen y de destino.

La zanahoria disminuyó 43% en origen y 6,9% en destino, atravesando una fuerte caída de los precios en origen debido a una falta de demanda y un exceso en oferta.

Por su parte, el precio de la naranja disminuyó al productor (18,9%), y se incrementó al consumidor (1,7%). La disminución de los precios en el origen se debió a la llegada de naranjas de España y de Egipto, favorecidas por la apertura de importaciones. Esto coloca al productor local en una posición