🎙 Por Lorena Tablada ✍️

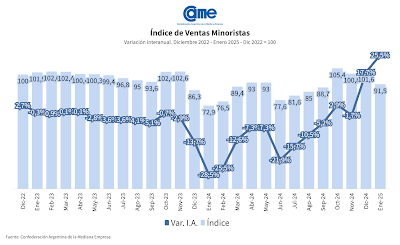

Las ventas minoristas pymes subieron 25,5% anual en enero -a precios constantes-, al tiempo que cayeron 0,5% en la comparación mensual desestacionalizada. Este aumento registrado en el primer mes del año demuestra una recuperación del comercio minorista, iniciada en diciembre de 2024. Cabe destacar que, a pesar del sustancial incremento registrado, los comercios no pudieron recuperar la caída del mismo mes del año pasado, que había alcanzado el mínimo histórico de -28,5%.

Con esta referencia, y teniendo en cuenta que los primeros meses de 2024 tuvieron caídas significativas, se puede esperar que las próximas variaciones interanuales continúen por la senda de la recuperación.

En enero, el comercio pyme enfrentó un escenario desafiante, marcado por la estacionalidad, el éxodo de consumidores a países limítrofes y baja liquidez tras las fiestas de diciembre. Si bien muchos empresarios consultados destacaron como positivo la estabilidad de los precios y una leve mejora real con respecto al año pasado, la mayoría coincide que las ventas siguen siendo menores a lo esperado.

La incertidumbre económica continúa afectando a los comerciantes, reflejándose en el creciente aumento de los costos operativos de las empresas. No obstante, los empresarios mantienen expectativas positivas de cara al resto del año, esperando que el regreso a clases impulse el consumo en febrero y marzo.

Así surge del Índice de Ventas Minoristas (IVM) Pymes de la Confederación Argentina de la en Mediana Empresa (CAME), elaborado en base a un relevamiento mensual entre 1.212 comercios minoristas del país, realizado entre el 1 y 6 de febrero.

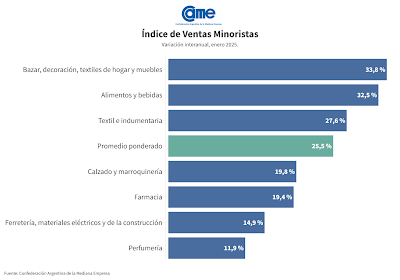

Análisis sectorial

En enero, los siete rubros relevados registraron subas interanuales en sus ventas. El mayor incremento se detectó en Bazar, decoración, textiles de hogar (+33,8%), seguido por Alimentos y bebidas (+32,5%) y Textil e Indumentaria (+27,6%).

En la comparación intermensual desestacionalizada, dos rubros presentaron variaciones positivas, Bazar, decoración, textiles de hogar y muebles (+3,9%) y Textil e Indumentaria (+3,1%).

Alimentos y bebidas:

Las ventas subieron 32,5% en la comparación interanual – a precios constantes – mientras que en la comparación intermensual desestacionalizada se observó una caída del 1%. Esta fuerte recuperación del rubro está impulsada, principalmente, por la base de comparación, ya que en enero de 2024 había tenido una retracción del 37,1%.

Durante enero de este año, este rubro se vio afectado por la estacionalidad y la baja en el consumo debido a las vacaciones, con menor nivel de circulación de dinero y clientes fuera de sus ciudades. En algunas regiones como Santa Fe y Buenos Aires destacaron el aumento de costos de insumos, particularmente la carne. Algunos comercios implementaron diversas estrategias como descuentos y diversificación de productos para mitigar el impacto.

Bazar, decoración, textiles para el hogar y muebles:

Las ventas subieron 33,8% interanual –a precios constantes– mientras que en la comparación intermensual desestacionalizada tambien se presentó un aumento (+3,9%). El crecimiento interanual esta marcado, entre otros factores, por la baja base de comparación ya que este rubro en enero de 2024 tuvo una caída de 20,5%. No obstante, la variación intermensual positiva denota una recuperación real pese a la estacionalidad típica de enero.

Si bien la actividad se vio afectada por el período vacacional y la menor circulación de personas, estrategias como promociones bancarias, cuotas y descuentos en efectivo ayudaron a sostener el consumo. Algunos comercios destacaron una mayor demanda producto de la radicación de estudiantes universitarios. La estabilidad de precios favoreció la toma de decisiones de compra, aunque persisten los desafíos relacionados a los costos operativos y la carga impositiva.

Calzado y marroquinería:

Las ventas crecieron 19,8% interanual en enero – a precios constantes – mientras que en la comparación intermensual desestacionalizada el rubro tuvo una retracción de 1,9%. La base de comparación de este rubro en 2024 es una caída de -20,8%. Es decir, parte de este crecimiento es recuperación de lo perdido.

La demanda en el sector se sostuvo, en gran parte, gracias a estrategias comerciales como promociones bancarias, descuentos en efectivo y liquidaciones post-fiestas, que incentivaron las compras. Las ventas de mochilas, bolsos y valijas se mantuvieron activas debido al turismo y los preparativos para el inicio del ciclo escolar. El calzado deportivo y urbano también registró un aumento de la demanda.

Si bien algunos comerciantes señalaron que los costos operativos, el aumento en algunos impuestos locales y la falta de circulación de efectivo afectaron la rentabilidad, la mayoría mantiene una expectativa positiva. Se espera que con el retorno de los clientes habituales tras las vacaciones y la estabilidad de ciertos precios la demanda repunte progresivamente en las próximas semanas, especialmente en rubros relacionados con la indumentaria escolar y laboral.

Farmacia:

Las ventas subieron 19,4% anual en enero – a precios constantes –, pero cayeron 3,2% en la comparación intermensual. Si bien el resultado del mes fue bueno, no alcanzó para compensar la caída de 45,8% anual que tuvieron las ventas del sector en enero del año pasado.

El rubro farmacia mostró un comportamiento dispar, influenciado por factores estacionales y estructurales. En algunas localidades, el consumo se sostuvo gracias a la venta de protectores, repelentes y medicamentos para afecciones dermatológicas, mientras que en otras se vieron afectadas por la menor circulación de personas debido a las vacaciones. Un punto destacado fue el impacto de las modificaciones en la cobertura de PAMI, con múltiples farmacias reportando errores en recetas digitales y menor cobertura en ciertos medicamentos. Esto impactó negativamente en la demanda de productos.

Perfumería:

Las ventas subieron 11,9% anual en enero – a precios constantes – mientras que en la comparación intermensual hubo una caída de 0,3%. Si bien esta recuperación interanual es relevante, no se llega a recuperar la caída de 32,6% de enero 2024.

El rubro mostró signos de adaptación al contexto económico, con comercios que lograron mantener las ventas gracias a diversos descuentos, sobre todo en zonas turísticas, implementando promociones y lanzamiento de productos de temporada. Los empresarios consultados indicaron desafíos en la disponibilidad de financiamiento y una mayor cautela en el gasto. Muchos sostienen expectativas positivas para los próximos meses. La cercanía del inicio de clases y la renovación de stock para la nueva temporada generan optimismo en el sector, sumado a la percepción de una mayor estabilidad en los precios y la reactivación progresiva del consumo.

Ferretería, materiales eléctricos y materiales de la construcción:

Las ventas subieron 14,9% anual en enero –a precios constantes– y bajaron 3,5% en la comparación intermensual. Al igual que con los demás rubros, se observa un incremento de las ventas en términos interanuales, pero sin llegar a recuperarse completamente de la caída de enero 2024 (-31,3%).

El panorama fue variado según la región. En algunas zonas del país se destacó una reactivación en las obras públicas y privadas, con mejoras en la disponibilidad de insumos y una marcada estabilidad de precios; en otras, la actividad se vio afectada por la cautela en el gasto y la postergación de proyectos domésticos. Las promociones, financiación en cuotas y descuentos en efectivo fueron estrategias clave para sostener las ventas en un contexto de menor liquidez. De cara a los próximos meses, los comerciantes esperan un repunte de la actividad, impulsado por la reactivación de obras y una mayor estabilidad económica. Varios comercios mantienen una visión optimista y evalúan inversiones en stock ante una posible mayor demanda en el corto plazo.

Textil e indumentaria:

Las ventas crecieron 27,6% interanual en enero –a precios constantes– y 3,1% en la comparación intermensual desestacionalizada. Este crecimiento interanual sumado a un cierre de año positivo (fue el único rubro que creció en 2024) muestra una recuperación y crecimiento real de los comercios del sector.

En las provincias con fuerte presencia turística, el sector se benefició del flujo de visitantes, especialmente con productos de temporada como indumentaria para actividades al aire libre y trajes de baño. Las promociones y financiación en cuotas sin interés fueron factores clave para el crecimiento de las ventas del sector. Las expectativas a futuro son optimistas: la estabilidad de precios y un progresivo aumento en el consumo generan entusiasmo de cara a los próximos meses.

Desafíos y oportunidades para el sector

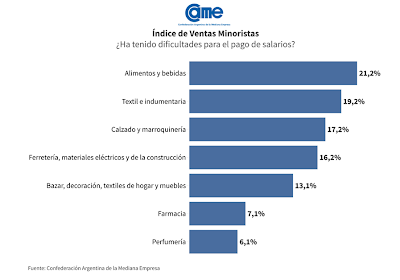

Uno de los principales desafíos actuales es la dificultad para afrontar el pago de salarios. Los comercios de Alimentos y bebidas encabezan la lista de sectores más afectados, con un 21,2% de los comerciantes reportando problemas en este aspecto. El sector Textil e indumentaria tampoco es ajeno a esta situación, con un 19,2% enfrentando dificultades similares.

Sin embargo, algunos negocios han logrado manejar mejor la situación mediante estrategias como promociones agresivas y reducción de costos operativos. Por ejemplo, un comercio de calzado en Buenos Aires optó por reducir sus horarios de atención durante la temporada baja, mientras que una tienda de indumentaria en Santa Fe implementó descuentos por pago en efectivo para incentivar el consumo inmediato.

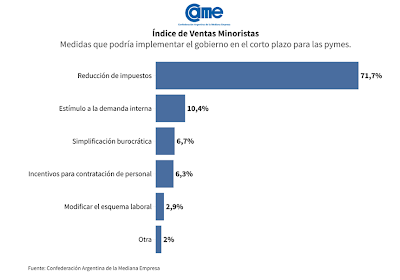

Los comerciantes tienen claro qué cambios podrían ayudarlos en el corto plazo. La reducción de impuestos encabeza las demandas, con un 71,7% de los encuestados destacando su importancia. Un comerciante del sector textil de Mendoza comentó que, con una carga impositiva más baja, podría invertir en nuevas colecciones y generar empleo.

Otras medidas solicitadas incluyen el estímulo a la demanda interna (10,4%), la simplificación burocrática (6,7%) y los incentivos para la contratación de personal (6,3%). Un ejemplo práctico de este último punto es el caso de una pyme de indumentaria en Córdoba que, con una reducción de cargas laborales, podría contratar más empleados para mejorar la atención al público y potenciar sus ventas.

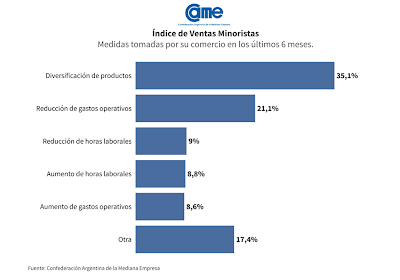

Frente a estos desafíos, los comercios han implementado diversas estrategias para mantenerse competitivos. La diversificación de productos ha sido la medida más adoptada, con un 35,1% de los encuestados innovando en su oferta. Por ejemplo, una tienda de marroquinería en Tucumán sumó accesorios personalizados y logró aumentar sus ventas en un 20%.

También se ha recurrido a la reducción de gastos operativos (21,1%), optimización de horarios laborales y, en menor medida, aumento de horas de atención para captar más clientes. Un local de calzado en Buenos Aires implementó horarios extendidos los fines de semana, lo que le permitió captar turistas y mejorar su facturación.

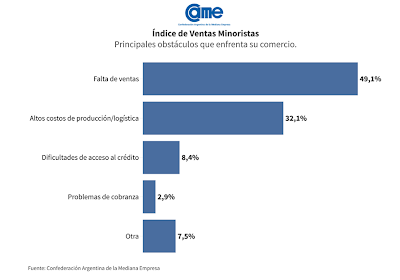

El principal problema que afecta a los comercios es la falta de ventas, mencionada por un 49,1% de los encuestados. Otro obstáculo significativo es el alto costo de producción y logística (32,1%).

A pesar de ello, los comerciantes mantienen expectativas positivas. Muchos han encontrado en las promociones, el comercio online y la personalización de productos una vía para diferenciarse y captar más clientes.

Percepción de la situación actual y futura

Los comercios pyme han reflejado diversas percepciones sobre su situación económica actual y sus expectativas a futuro. En términos generales, el 24% de los comercios considera que su situación económica ha mejorado en comparación con el año anterior, mientras que un 56% la percibe sin cambios y un 20% señala que ha empeorado. Entre los rubros, el sector de Ferretería, materiales eléctricos y de la construcción muestra el mayor porcentaje de mejora (26%).

En cuanto a las expectativas para el año, el 58% de los comercios espera que la situación de su empresa mejore, 37% cree que se mantendrá igual y solo un 5% anticipa un empeoramiento. El rubro más optimista es Calzado y marroquinería (65%) que espera mejoras.

Respecto a la economía del país en general, el 53% de los comercios cree que mejorará en el próximo año, mientras que un 40% opina que se mantendrá sin cambios y un 7% anticipa un deterioro. El sector de Calzado y marroquinería nuevamente es el más optimista, con un 60% que prevé mejoras.

Finalmente, cuando se les consulta si consideran que es un buen momento para invertir en la ampliación de su empresa, el 19% responde afirmativamente, mientras que un 25% no está seguro y un 56% lo descarta.

El sector con mayor disposición a invertir es Ferretería, materiales eléctricos y de la construcción, con un 23%, mientras que Perfumería es el que muestra menor interés en hacerlo (14%).

📲 Seguí nuestras noticias en Google News

Las ventas minoristas pymes subieron 25,5% anual en enero -a precios constantes-, al tiempo que cayeron 0,5% en la comparación mensual desestacionalizada. Este aumento registrado en el primer mes del año demuestra una recuperación del comercio minorista, iniciada en diciembre de 2024. Cabe destacar que, a pesar del sustancial incremento registrado, los comercios no pudieron recuperar la caída del mismo mes del año pasado, que había alcanzado el mínimo histórico de -28,5%.

Con esta referencia, y teniendo en cuenta que los primeros meses de 2024 tuvieron caídas significativas, se puede esperar que las próximas variaciones interanuales continúen por la senda de la recuperación.

En enero, el comercio pyme enfrentó un escenario desafiante, marcado por la estacionalidad, el éxodo de consumidores a países limítrofes y baja liquidez tras las fiestas de diciembre. Si bien muchos empresarios consultados destacaron como positivo la estabilidad de los precios y una leve mejora real con respecto al año pasado, la mayoría coincide que las ventas siguen siendo menores a lo esperado.

La incertidumbre económica continúa afectando a los comerciantes, reflejándose en el creciente aumento de los costos operativos de las empresas. No obstante, los empresarios mantienen expectativas positivas de cara al resto del año, esperando que el regreso a clases impulse el consumo en febrero y marzo.

Así surge del Índice de Ventas Minoristas (IVM) Pymes de la Confederación Argentina de la en Mediana Empresa (CAME), elaborado en base a un relevamiento mensual entre 1.212 comercios minoristas del país, realizado entre el 1 y 6 de febrero.

Análisis sectorial

En enero, los siete rubros relevados registraron subas interanuales en sus ventas. El mayor incremento se detectó en Bazar, decoración, textiles de hogar (+33,8%), seguido por Alimentos y bebidas (+32,5%) y Textil e Indumentaria (+27,6%).

En la comparación intermensual desestacionalizada, dos rubros presentaron variaciones positivas, Bazar, decoración, textiles de hogar y muebles (+3,9%) y Textil e Indumentaria (+3,1%).

Alimentos y bebidas:

Las ventas subieron 32,5% en la comparación interanual – a precios constantes – mientras que en la comparación intermensual desestacionalizada se observó una caída del 1%. Esta fuerte recuperación del rubro está impulsada, principalmente, por la base de comparación, ya que en enero de 2024 había tenido una retracción del 37,1%.

Durante enero de este año, este rubro se vio afectado por la estacionalidad y la baja en el consumo debido a las vacaciones, con menor nivel de circulación de dinero y clientes fuera de sus ciudades. En algunas regiones como Santa Fe y Buenos Aires destacaron el aumento de costos de insumos, particularmente la carne. Algunos comercios implementaron diversas estrategias como descuentos y diversificación de productos para mitigar el impacto.

Bazar, decoración, textiles para el hogar y muebles:

Las ventas subieron 33,8% interanual –a precios constantes– mientras que en la comparación intermensual desestacionalizada tambien se presentó un aumento (+3,9%). El crecimiento interanual esta marcado, entre otros factores, por la baja base de comparación ya que este rubro en enero de 2024 tuvo una caída de 20,5%. No obstante, la variación intermensual positiva denota una recuperación real pese a la estacionalidad típica de enero.

Si bien la actividad se vio afectada por el período vacacional y la menor circulación de personas, estrategias como promociones bancarias, cuotas y descuentos en efectivo ayudaron a sostener el consumo. Algunos comercios destacaron una mayor demanda producto de la radicación de estudiantes universitarios. La estabilidad de precios favoreció la toma de decisiones de compra, aunque persisten los desafíos relacionados a los costos operativos y la carga impositiva.

Calzado y marroquinería:

Las ventas crecieron 19,8% interanual en enero – a precios constantes – mientras que en la comparación intermensual desestacionalizada el rubro tuvo una retracción de 1,9%. La base de comparación de este rubro en 2024 es una caída de -20,8%. Es decir, parte de este crecimiento es recuperación de lo perdido.

La demanda en el sector se sostuvo, en gran parte, gracias a estrategias comerciales como promociones bancarias, descuentos en efectivo y liquidaciones post-fiestas, que incentivaron las compras. Las ventas de mochilas, bolsos y valijas se mantuvieron activas debido al turismo y los preparativos para el inicio del ciclo escolar. El calzado deportivo y urbano también registró un aumento de la demanda.

Si bien algunos comerciantes señalaron que los costos operativos, el aumento en algunos impuestos locales y la falta de circulación de efectivo afectaron la rentabilidad, la mayoría mantiene una expectativa positiva. Se espera que con el retorno de los clientes habituales tras las vacaciones y la estabilidad de ciertos precios la demanda repunte progresivamente en las próximas semanas, especialmente en rubros relacionados con la indumentaria escolar y laboral.

Farmacia:

Las ventas subieron 19,4% anual en enero – a precios constantes –, pero cayeron 3,2% en la comparación intermensual. Si bien el resultado del mes fue bueno, no alcanzó para compensar la caída de 45,8% anual que tuvieron las ventas del sector en enero del año pasado.

El rubro farmacia mostró un comportamiento dispar, influenciado por factores estacionales y estructurales. En algunas localidades, el consumo se sostuvo gracias a la venta de protectores, repelentes y medicamentos para afecciones dermatológicas, mientras que en otras se vieron afectadas por la menor circulación de personas debido a las vacaciones. Un punto destacado fue el impacto de las modificaciones en la cobertura de PAMI, con múltiples farmacias reportando errores en recetas digitales y menor cobertura en ciertos medicamentos. Esto impactó negativamente en la demanda de productos.

Perfumería:

Las ventas subieron 11,9% anual en enero – a precios constantes – mientras que en la comparación intermensual hubo una caída de 0,3%. Si bien esta recuperación interanual es relevante, no se llega a recuperar la caída de 32,6% de enero 2024.

El rubro mostró signos de adaptación al contexto económico, con comercios que lograron mantener las ventas gracias a diversos descuentos, sobre todo en zonas turísticas, implementando promociones y lanzamiento de productos de temporada. Los empresarios consultados indicaron desafíos en la disponibilidad de financiamiento y una mayor cautela en el gasto. Muchos sostienen expectativas positivas para los próximos meses. La cercanía del inicio de clases y la renovación de stock para la nueva temporada generan optimismo en el sector, sumado a la percepción de una mayor estabilidad en los precios y la reactivación progresiva del consumo.

Ferretería, materiales eléctricos y materiales de la construcción:

Las ventas subieron 14,9% anual en enero –a precios constantes– y bajaron 3,5% en la comparación intermensual. Al igual que con los demás rubros, se observa un incremento de las ventas en términos interanuales, pero sin llegar a recuperarse completamente de la caída de enero 2024 (-31,3%).

El panorama fue variado según la región. En algunas zonas del país se destacó una reactivación en las obras públicas y privadas, con mejoras en la disponibilidad de insumos y una marcada estabilidad de precios; en otras, la actividad se vio afectada por la cautela en el gasto y la postergación de proyectos domésticos. Las promociones, financiación en cuotas y descuentos en efectivo fueron estrategias clave para sostener las ventas en un contexto de menor liquidez. De cara a los próximos meses, los comerciantes esperan un repunte de la actividad, impulsado por la reactivación de obras y una mayor estabilidad económica. Varios comercios mantienen una visión optimista y evalúan inversiones en stock ante una posible mayor demanda en el corto plazo.

Textil e indumentaria:

Las ventas crecieron 27,6% interanual en enero –a precios constantes– y 3,1% en la comparación intermensual desestacionalizada. Este crecimiento interanual sumado a un cierre de año positivo (fue el único rubro que creció en 2024) muestra una recuperación y crecimiento real de los comercios del sector.

En las provincias con fuerte presencia turística, el sector se benefició del flujo de visitantes, especialmente con productos de temporada como indumentaria para actividades al aire libre y trajes de baño. Las promociones y financiación en cuotas sin interés fueron factores clave para el crecimiento de las ventas del sector. Las expectativas a futuro son optimistas: la estabilidad de precios y un progresivo aumento en el consumo generan entusiasmo de cara a los próximos meses.

Desafíos y oportunidades para el sector

Uno de los principales desafíos actuales es la dificultad para afrontar el pago de salarios. Los comercios de Alimentos y bebidas encabezan la lista de sectores más afectados, con un 21,2% de los comerciantes reportando problemas en este aspecto. El sector Textil e indumentaria tampoco es ajeno a esta situación, con un 19,2% enfrentando dificultades similares.

Sin embargo, algunos negocios han logrado manejar mejor la situación mediante estrategias como promociones agresivas y reducción de costos operativos. Por ejemplo, un comercio de calzado en Buenos Aires optó por reducir sus horarios de atención durante la temporada baja, mientras que una tienda de indumentaria en Santa Fe implementó descuentos por pago en efectivo para incentivar el consumo inmediato.

Los comerciantes tienen claro qué cambios podrían ayudarlos en el corto plazo. La reducción de impuestos encabeza las demandas, con un 71,7% de los encuestados destacando su importancia. Un comerciante del sector textil de Mendoza comentó que, con una carga impositiva más baja, podría invertir en nuevas colecciones y generar empleo.

Otras medidas solicitadas incluyen el estímulo a la demanda interna (10,4%), la simplificación burocrática (6,7%) y los incentivos para la contratación de personal (6,3%). Un ejemplo práctico de este último punto es el caso de una pyme de indumentaria en Córdoba que, con una reducción de cargas laborales, podría contratar más empleados para mejorar la atención al público y potenciar sus ventas.

Frente a estos desafíos, los comercios han implementado diversas estrategias para mantenerse competitivos. La diversificación de productos ha sido la medida más adoptada, con un 35,1% de los encuestados innovando en su oferta. Por ejemplo, una tienda de marroquinería en Tucumán sumó accesorios personalizados y logró aumentar sus ventas en un 20%.

También se ha recurrido a la reducción de gastos operativos (21,1%), optimización de horarios laborales y, en menor medida, aumento de horas de atención para captar más clientes. Un local de calzado en Buenos Aires implementó horarios extendidos los fines de semana, lo que le permitió captar turistas y mejorar su facturación.

El principal problema que afecta a los comercios es la falta de ventas, mencionada por un 49,1% de los encuestados. Otro obstáculo significativo es el alto costo de producción y logística (32,1%).

A pesar de ello, los comerciantes mantienen expectativas positivas. Muchos han encontrado en las promociones, el comercio online y la personalización de productos una vía para diferenciarse y captar más clientes.

Percepción de la situación actual y futura

Los comercios pyme han reflejado diversas percepciones sobre su situación económica actual y sus expectativas a futuro. En términos generales, el 24% de los comercios considera que su situación económica ha mejorado en comparación con el año anterior, mientras que un 56% la percibe sin cambios y un 20% señala que ha empeorado. Entre los rubros, el sector de Ferretería, materiales eléctricos y de la construcción muestra el mayor porcentaje de mejora (26%).

En cuanto a las expectativas para el año, el 58% de los comercios espera que la situación de su empresa mejore, 37% cree que se mantendrá igual y solo un 5% anticipa un empeoramiento. El rubro más optimista es Calzado y marroquinería (65%) que espera mejoras.

Respecto a la economía del país en general, el 53% de los comercios cree que mejorará en el próximo año, mientras que un 40% opina que se mantendrá sin cambios y un 7% anticipa un deterioro. El sector de Calzado y marroquinería nuevamente es el más optimista, con un 60% que prevé mejoras.

Finalmente, cuando se les consulta si consideran que es un buen momento para invertir en la ampliación de su empresa, el 19% responde afirmativamente, mientras que un 25% no está seguro y un 56% lo descarta.

El sector con mayor disposición a invertir es Ferretería, materiales eléctricos y de la construcción, con un 23%, mientras que Perfumería es el que muestra menor interés en hacerlo (14%).

📲 Seguí nuestras noticias en Google News